Apple: Der Jahresbericht morgen dürfte spannend werden – Ist die Monster-Rallye wirklich nachhaltig, oder nur Aktienrückkäufen geschuldet?

Am Dienstag wird es spannend im Hause Apple, denn dann werden die Bücher geöffnet. Doch auch für den restlichen Markt dürfte das äußerst interessant werden, denn Apple war, zusammen mit wenigen anderen Tech-Werten, für einen Großteil des jüngsten Bullruns an den US-Märkten mitverantwortlich. Im letzten Jahr ist der Aktienkurs um über 110 Prozent angesteigen, die Billionen-Dollar-Grenze hat das Unternehmen schon weit hinter sich gelassen.

Wie ist der Status Quo? - Das iPhone rückt aus dem Fokus

Der US-Technologieriese will sich durch neue Geschäftsfelder weiterentwickeln, und das macht sich auch beim Umsatz bemerkbar. Mit dem Ausbau des Dienstleistungsgeschäfts rund um Video-, Musik- und Spieleabos verliert nach der Computer-Hardware jetzt auch das iPhone an Bedeutung für das Geschäft: Nur noch die Hälfte seines Umsatzes erzielte der Konzern aus Cupertino zuletzt mit Smartphones. In früheren Quartalen waren es bis zu zwei Dritteln.

Der ehemalige Technikenthusiasten-Ausstatter aus dem Silicon Valley verdient sein Geld neben Computern, Smartphones und Wearables inzwischen mit einem bunten Strauß an Dienstleistungen. Dazu gehören neben Abo-Services wie iTunes-Music und dem Gamingdienst Apple Arcade auch Portale für Zeitungen und Zeitschriften sowie eine Kreditkarte. Jüngst kam der Videostreamingdienst AppleTV Plus hinzu. Statt wie ein Technologiekonzern alter Schule wird der Gigant aus Cupertino daher der breiter aufgestellten Konkurrenz um Amazon immer ähnlicher.

Die Causa Qualcomm ist fast abgehakt

Nach turbulenten Monaten für die Weltwirtschaft setzte Apple auf einen milden Abschluss des Jahres 2019. Trotz eines leichten Gewinnrückgangs im Sommerquartal rechnete Konzernchef Tim Cook mit einem guten Weihnachtsgeschäft. Daneben hoben sowohl das klare Wahlergebnis in Großbritannien als auch die Teileinigung im Handelsstreit zwischen den USA und China die Stimmung in der Branche.

Zudem einigte sich Apple mit Qualcomm, dem Hersteller seiner Smartphone-Modems, in einem Patentstreit. In Zukunft will der Konzern ganz auf den Zulieferer verzichten. Durch die Übernahme von Intels Modem-Sparte holte sich Apple wichtiges Know-how für das Geschäft mit dem neuen Mobilfunkstandard 5G ins Haus. Bis zur Marktreife der ersten eigenen Geräte ist das Unternehmen jedoch noch an Qualcomm gebunden.

Smarthome-Standard soll mit der Konkurrenz zusammen aufgebaut werden

Im Geschäft mit vernetzten Geräten arbeitet Apple neuerdings mit der Konkurrenz um Amazon und Google zusammen. Gemeinsam wollen die beteiligten Unternehmen einen technischen Standard für sogenannte Smarthome-Geräte entwickeln. In Zukunft sollen Geräte verschiedener Hersteller in einem Netzwerk kommunizieren können. Doch auch das Feld mit vernetzten Geräten (Internet of Things) birgt Fallstricke.

Druck der Behörden wächst

Ins Visier von Verbraucher- und Datenschützern geriet nach Amazon und Google auch Apple, nachdem bekannt geworden war, dass die Unternehmen Gespräche ihrer Nutzer unbemerkt aufzeichneten, um ihre Sprachassistenten Alexa, Siri und Google Assistant weiterzuentwickeln. Ton-Aufnahmen wurden nicht nur von Mitarbeitern der Unternehmen, sondern auch von Dienstleistern händisch ausgewertet. Eine ausdrückliche Einwilligung der Nutzer fehlte. Obwohl Apple die Praxis änderte, verspielte der Konzern einiges Ansehen.

In Deutschland wollen Behörden derweil Anbietern den Zugang zu Apples Technik ermöglichen. Die Bundesregierung zwingt das Unternehmen per Gesetz, Banken und anderen Finanzdienstleistern Zugang zur NFC-Schnittstelle des iPhones zu gewähren. Bisher können Banken-Apps nur via Apple Pay kontaktloses Zahlen auf dem iPhone ermöglichen. Nach den Sparkassen, der Deutschen Bank und der Commerzbank wollen nun auch die Genossenschaftsbanken mit Apple Pay zusammenarbeiten. Bald soll über Apple Pay auch in Deutschland kontaktloses Zahlen nicht nur mit der Kreditkarte, sondern auch mit der Girocard möglich sein.

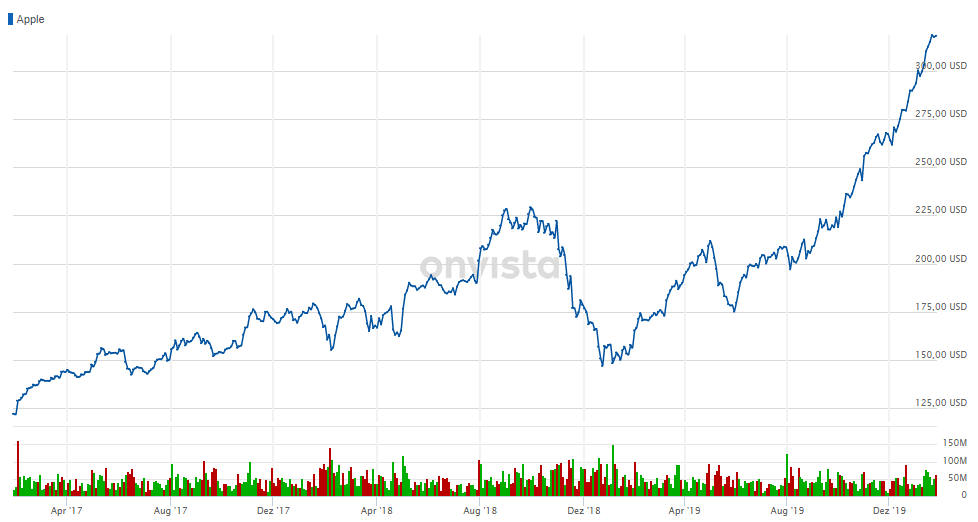

Die Aktie ist auf beispiellose Höhen geklettert

Neue Höchststände gab es bei der Apple-Aktie seit Mitte 2019 fast täglich, der Kursanstieg beläuft sich seit Anfang Juni auf rund 80 Prozent. Anfang 2020 überschritt der Kurs sogar die 300-Dollar-Marke, aktuell liegt der Rekordwert gar bei fast schon 320 Dollar. Auf Jahressicht beläuft sich das Plus auf über 110 Prozent.

Nicht überraschend liegt die Marktkapitalisierung mit zuletzt fast 1,4 Billionen Euro damit weiter deutlich über der Billionen-Marke. Wäre da nicht der 2019 an der Börse gestartete Öl-Gigant Saudi Aramco – Apple wäre das unangefochten teuerste börsennotierte Unternehmen der Welt.

Doch hier könnte auch der Hase im Pfeffer liegen, denn diese astronomische Bewertung will irgendwann gerechtfertigt werden. Und dieser Zeitpunkt ist für viele Analysten jetzt gekommen, denn allgemein werden gestiegene Gewinne erwartet. Im Schnitt liegt die Erwartung bei etwa 4,5 Dollar Gewinn pro Aktie - Das sind gut 50 Prozent mehr, als noch bei der letzten Quartalsberichterstattung.

Effekt der Aktienrückkäufe nicht außer Acht lassen

Ob das aber wirklich so gelingen mag, beziehungsweise ob die Rallye noch ewig so weitergehen kann, steht in den Sternen. Wenn man sich die Ergebnisse von Apple von Q4 2018 bis Q3 2019 ansieht und diese mit den Vorquartalen vergleicht - also Q4 2017 bis Q3 2018 - dann steht dort ein Rückgang von 10 Prozent und ein Umsatzrückgang von 5 Prozent. 2018 verglichen mit den ersten 9 Monaten 2019 beläuft sich der Gewinnrückgang auf 7,2 Prozent. Der Handelskrieg dürfte ein großer Teil des Grundes sein, doch man muss sich fragen, warum der Kurs trotzdem so in die Höhe geschossen ist. Ein Grund könnten die Aktienrückkäufe des Konzerns sein. Apple hat letztes Jahr Aktien im hohen zweistelligen Milliarden-Dollar-Bereich zurückgekauft und den Kurs so zusätzlich in die Höhe getrieben. Allein in Q3 2019 waren es 18 Milliarden Dollar, die in Aktienrückkäufe investiert wurden, um „das Geld an die Aktionäre zurückzugeben“, wie es im Finanzbericht hieß.

Wichtige Punkte für den weiteren Kursverlauf der Aktie werden also sein, wie hoch der Gewinn in Q4 und im Gesamtjahr 2019 tatsächlich ausgefallen ist und die Erwartungen erfüllt werden können, und längerfristig wird es spannend zu sehen was passiert, wenn Apple aufhört, im großen Stil die eigenen Aktien zurückzukaufen.

Der Grund für die massiven Rückkäufe liegt laut Apples eigener Aussage in dem Ziel, langfristig eine „Cash-neutrale Position“ zu erreichen, also den riesigen Barmittelbestand nach und nach abzubauen. Diese Strategie hatte der Konzern bereits 2018 angekündigt. Laut Analysten-Schätzungen soll es sich dabei insgesamt um einen Betrag von knapp 300 Milliarden Dollar handeln, der zu 85 Prozent in eigene Aktien gesteckt werden soll und zu 15 Prozent über Dividenden an die Aktionäre fließen soll.

Das sagen die AnalystenSamik Chatterjee, Analyst der US-Bank JPMorgan , sieht Apple in einem positiven Licht und bestätigte jüngst sein Kursziel von 296 Dollar für die Aktie. Er erwarte zwar eine Korrektur bei der Bewertung infolge der steigenden Investitionen in das Dienstleistungsgeschäft, jedoch wird sich das nach seiner Ansicht langfristig auszahlen: Er glaubt an eine Rückkehr auf das derzeitig gute Kurs-Gewinn-Verhältnis auch dank zusätzlicher Impulse durch die neue iPhone-Generation im Jahr 2020. Neben steigenden Absatzzahlen bei iPhone und Dienstleistungen rechnet Chatterjee mit wachsenden Gewinnen im Jahr 2020.

Robert Muller vom Analysehaus RBC Capital schlug in dieselbe Kerbe. Er stützt sich jedoch vor allem auf das Kundeninteresse im Netz. Hier treibe vor allem das iPhone 11 das Stimmungsbarometer nach oben. Er erwartet zudem, dass sich dies im kommenden Geschäftsjahr fortsetzt, das im Oktober 2020 beginnt. Hierbei habe dann auch der neue schnelle Mobilfunkstandard 5G seinen Anteil. Daher blieb er bei seiner positiven Einschätzung und hob das Kursziel auf 330 Dollar.

Die Mehrheit der Analysten sieht das Unternehmen positiv. 27 der bei Bloomberg gelisteten Experten empfehlen einen Kauf, 13 ein Halten der Papiere und nur 8 einen Verkauf. Das durchschnittliche Kursziel liegt mit knapp 290 Dollar jedoch unter dem derzeitigen Tageskurs.

onvista-Redaktion/dpa-AFX

Titelfoto: Robson90 / Shutterstock.com

– Anzeige –

Ist das die „nächste Netflix“?

Zurzeit nimmt ein Trend Fahrt auf, der frühe Investoren so glücklich machen könnte wie die Netflix-Investoren der ersten Stunde: Gaming. Netflix hat seine Aktionäre bereits auf diese Entwicklung vorbereitet „Wir konkurrieren mit diesem disruptiven Trend… und wir werden ihn vermutlich verlieren…!“. Dieses Unternehmen könnte Netflix als König des Next-Gen-Entertainment entthronen. Wir möchten dir gerne alle Einzelheiten über dieses Unternehmen an die Hand geben. Klick hier für weitere Informationen zu der Aktie, von denen wir glauben, dass sie von diesem Trend profitieren wird… und die „nächste Netflix“ werden könnte. Fordere unseren neuen kostenlosen Spezialreport „Die Gaming-Industrie steht vor einem neuen Schub - Das ist unsere Top-Empfehlung“ jetzt an!