Europäische Banken: JPMorgan Chase sieht im ersten Halbjahr 2020 Chancen auf Outperformance gegenüber dem breiten Markt

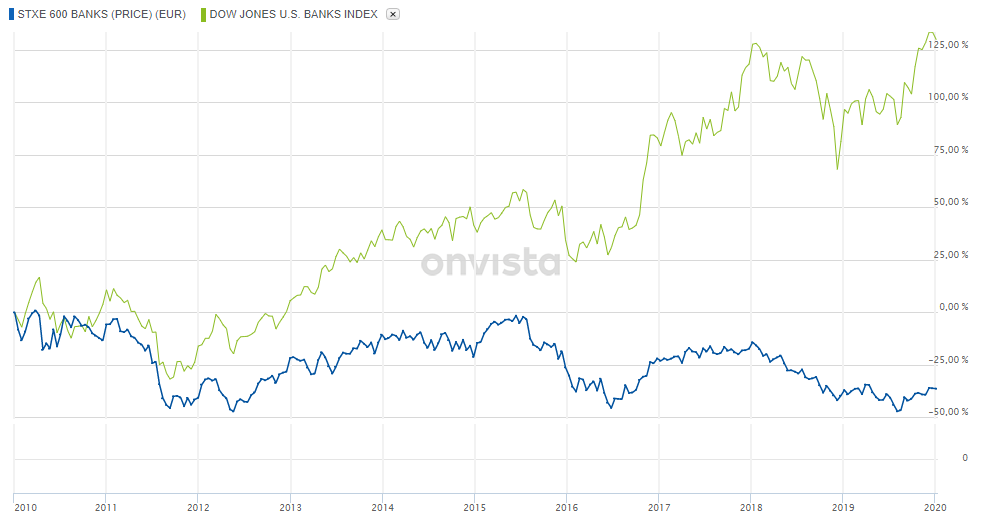

Der europäische Banken-Sektor hat ein schwieriges Jahr hinter sich. Der STXE 600 Banks Index weist im Sommer einen herben Knick nach unten auf, der Kurs hat in diesem Zeitraum den tiefsten Stand seit dem Ende der Euro-Krise im Jahr 2012 markiert. Zwar konnte sich der Index in der zweiten Jahreshälfte erholen, am Ende stand auf Jahressicht ein Plus von immerhin 5 Prozent zu Buche - Aus Sicht von 10 Jahren beläuft sich das Minus jedoch immer noch auf fast 38 Prozent. In dieser Zeit hat sich der amerikanische Banken-Sektor verdreifacht.

Die Gründe sind vielfältig, im Großen und Ganzen lassen sie sich aber in den Auswirkungen der lockeren Geldpolitik des letzten Jahrzehnts finden, die notwendig war, um die tiefen Schnitte der Finanzkrise wieder zusammen zu nähen. Was den restlichen Markt und die Weltwirtschaft wieder gekittet und zum längsten Aufschwung überhaupt geführt hat, hat vor allem für die europäischen Banken ein toxisches Umfeld mit Niedrigzinsen, bis hin zu heute Strafzinsen, geschaffen und drückt immer weiter auf die Gewinnspannen des eigentlich lukrativen Kreditgeschäfts der Banken.

JPMorgan sieht Chance auf Outperformance

Ausgehend von dieser Perspektive ist es überraschend, aber dennoch haben Analysten von JPMorgan Chase nun ihre Einschätzung abgegeben, dass europäische Banken in der ersten Jahreshälfte 2020 eine Outperformance gegenüber dem breiteren Markt erzielen werden und bevorzugen sie zum ersten Mal seit drei Jahren wieder gegenüber US-amerikanischen Banken. Langfristig wird jedoch ebenfalls auf die enormen Risiken des Sektors hingewiesen.

Kurzfristig sehen die Analysten jedoch eine mögliche Outperformance gegenüber dem breiten Bankenmarkt - gesprochen wird von einem Potenzial von 15 Prozent, wie die Nachrichtenagentur Bloomberg berichtet. Das Risiko-Kapital sei minimiert, ein steigender Gewinn je Aktie werde erwartet und damit einhergehend eine zweistellige Rendite für die Aktionäre, so der Bericht der Analysten.

Die Analysten nennen dabei bestimmte Banken-Werte – KBC, ING und DNB als sichere Dividendenrendite-Werte, sowie Barclays und Societe Generale als aufgrund von übermäßiger Vorsicht unterbewertete Titel werden hervorgehoben. Bankia, Commerzbank und HSBC werden als Titel genannt, die unter niedrigen Zinssätzen besonders leiden, oder als zu hoch bewertet sind und daher gemieden werden sollten.

onvista/dpa-AFX

Titelfoto: Anton Violin / Shutterstock.com

– Anzeige –

Ist dies die nächste Wirecard?

Wirecard stieg zeitweise m fast 2.000 %. Jetzt gibt es einen aussichtsreichen „Nachfolger“. Erst im vergangenen Jahr kam die Aktie an die Börse. Mit +49% Umsatz-Wachstum (2018) und einer traumhaften Marge von 52% (vor Steuern und Abschreibungen) fasziniert das Unternehmen die Analysten, während seine Plattform die Internet-Händler in der ganzen Welt mit der besten Performance begeistert und so bereits über 3 Milliarden Menschen erreicht. Wächst hier ein ganz neuer Tech-Gigant heran?

The Motley Fool hat jetzt einen kostenlosen Sonderbericht zusammengestellt, der die wichtigsten Informationen zu diesem Unternehmen liefert. Klick hier, um diesen Bericht jetzt gratis herunterzuladen.