„Frankenschock“ jährt sich zum fünften Mal – Ist der Schweizer Franken in einem Aufwertungsstrudel gefangen?

Im September des Jahres 2011 hatte die Schweizerische Nationalbank (SNB) sich aufgrund einer lange angehaltenen Überbewertung des Schweizer Frankens dazu entschieden, einen Mindestkurs von 1,20 CHF zu 1,00 Euro festzulegen. Die damals vorherrschende Eurokrise und die hohe Verschuldung der USA hatten den Schweizer Franken in seiner Eigenschaft als sicherer Hafen bestärkt und für eine hohe Nachfrage an den internationalen Devisenmärkten gesorgt. Dadurch wertete der CHF gegenüber dem Euro und dem Dollar stark auf.

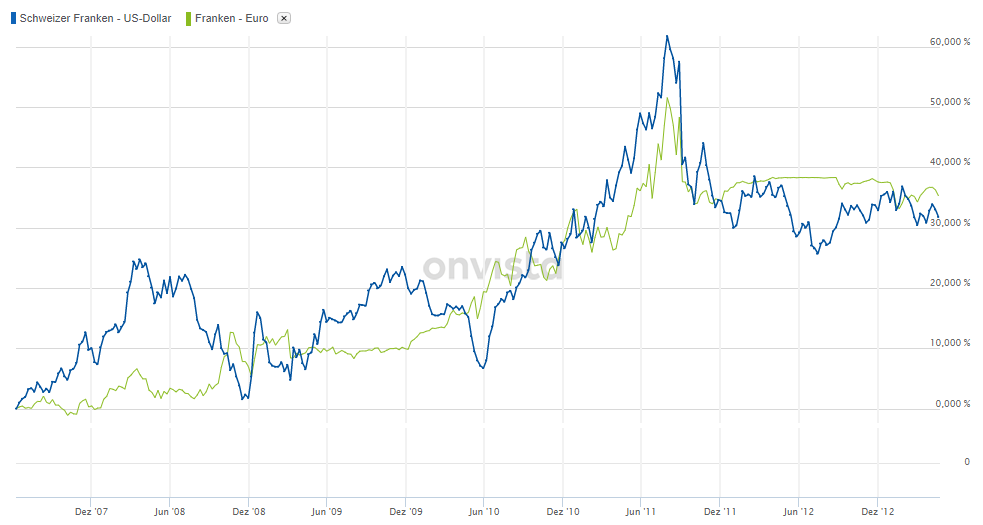

In dem Chart sieht man die Entwicklung des CHF gegenüber dem Euro und dem Dollar seit dem Ursprung der Finanzkrise im Jahr 2007 bis zum Zeitraum der Eurokrise. Allein von Mai 2010 bis Anfang August 2011 stieg der Wechselkurs des Frankens um über 30 Prozent gegenüber dem Euro bzw. um über 25 Prozent gegenüber dem Dollar.

In dem Chart sieht man die Entwicklung des CHF gegenüber dem Euro und dem Dollar seit dem Ursprung der Finanzkrise im Jahr 2007 bis zum Zeitraum der Eurokrise. Allein von Mai 2010 bis Anfang August 2011 stieg der Wechselkurs des Frankens um über 30 Prozent gegenüber dem Euro bzw. um über 25 Prozent gegenüber dem Dollar. Für die exportorientierte Wirtschaft der Schweiz war die Aufwertung des CHF eine hohe Belastung, da die eigenen Waren und Dienstleistungen für ausländische Käufer und Touristen, die das Land besuchten, sehr viel teurer wurden. Daher entschied man sich für den festgesetzten Mindestkurs.

„Frankenschock“ im Jahr 2015

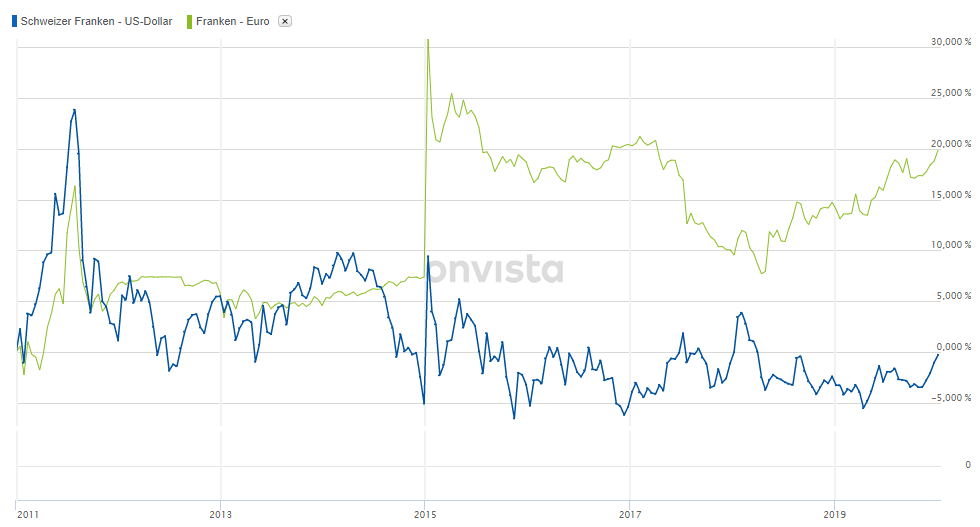

Knapp vier Jahre später dann die Kehrtwende: Am 15. Januar wurde der Mindestkurs per Sofort-Entscheidung wieder aufgehoben. Gleichzeitig wurde der Negativzins für Guthaben auf Girokonten, die einen bestimmten Freibetrag übersteigen, um 0,5 Prozentpunkte auf −0,75 Prozent erhöht. Die direkte Folge: Der Schweizer Franken wertete um über 20 Prozent gegenüber dem Euro auf.

Die SNB begründete ihre Entscheidung mit der deutlichen Abwertung des Euro gegenüber dem US-Dollar, die verbunden war mit einer Schwächung des Schweizer Frankens gegenüber der US-Währung. Zu dieser Zeit standen starke Veränderungen auf der internationalen Bühne der Geldpolitik an. Die US-Notenbank FED bereitete die erste Zinserhöhung seit der Finanzkrise 2008 vor und die EZB hatte bereits Pläne, das danach anlaufende groß angelegte Anleihekaufprogramm zu starten. Diese bewusste Schwächung des Euro durch das QE-Programm, um die Euroraum-Wirtschaft anzukurbeln, hatte die SNB in Nervosität versetzt, da der Schweizer Franken in diesem Umfeld – vor allem mit dem festgelegten Mindestkurs – als „natürliches Ablaufbecken“ für die großen Mengen an freigesetzter Liquidität dienen könnte.

«Die Unterschiede in der geldpolitischen Ausrichtung der bedeutenden Währungsräume haben sich in letzter Zeit markant verstärkt und dürften sich noch weiter akzentuieren. Der Euro hat sich gegenüber dem US-Dollar deutlich abgewertet, wodurch sich auch der Franken zum US-Dollar abgeschwächt hat. Vor diesem Hintergrund ist die Nationalbank zum Schluss gekommen, dass die Durchsetzung und die Aufrechterhaltung des Euro-Franken-Mindestkurses nicht mehr gerechtfertigt sind.»

Obwohl das Vorgehen der SNB den Franken seither geschwächt hat – aktuell kostet ein Euro 1,0780 Franken -, stoßen vor allem die Negativzinsen immer stärker auf Kritik. Sie machen Versicherungen und Pensionskassen zu schaffen, die versprochene Anlagerenditen nur noch schwer erwirtschaften können, schmälern die Zinsmargen der Banken und könnten zu einer Überhitzung am Immobilienmarkt führen. Und so sieht sich die Zentralbank mit dem Widerstand einer ungewöhnlichen Allianz aus linken und rechten Politikern sowie der Finanzindustrie konfrontiert. Zudem droht eine Volksabstimmung darüber, was mit den Milliardengewinnen der SNB geschehen soll.

„Die Kosten überwiegen den Nutzen“, sagte Martin Hess, Chefökonom der Schweizerischen Bankiervereinigung. „Das heißt nicht, dass ein schneller Ausstieg der beste Weg wäre, aber wir müssen uns überlegen, wie wir lieber früher als später aussteigen können.“ Auch der Schweizerische Versicherungsverband fordert von der SNB einen Kurswechsel. „Die Politik der SNB wird sich negativ auf das Rentensystem und die Rentner auswirken“, sagte Verbands-Sprecherin Sabine Alder. „Sie könnte auch zur Destabilisierung der Volkswirtschaft beitragen.“ Ähnlich sieht das Alfred Heer, Abgeordneter der rechtspopulistischen Schweizerischen Volkspartei (SVP). Er sieht in Negativzinsen eine Enteignung von Sparern und Pensionskassen: „Sie sind eine Perversion des Systems.“

Soll der SNB-Gewinn in das Pensionssystem fließen?

Gewerkschaften fordern inzwischen einen Teil der SNB-Gewinne für das staatliche Pensionssystem ein. „Angesichts der Art dieser Gewinne, die mit negativen Zinssätzen verbunden sind, die den Renten schaden, wäre es logisch, einen Teil davon in das öffentliche Rentensystem umzuverteilen“, sagte Pierre-Yves Maillard, Präsident des Schweizerischen Gewerkschaftsbundes (SGB) und Parlamentarier der Sozialdemokraten (SP). SVP-Nationalrat Heer hat im Parlament einen entsprechenden Vorstoß eingebracht. Sollte das Ansinnen scheitern, zeigen sich sowohl SGB als auch Heer bereit, das Thema den Stimmberechtigten in einer Volksabstimmung vorzulegen. „Wenn wir einen Teil der Gewinne der SNB einbringen, erspart uns dies, das Defizit durch höhere Umsatz- und Lohnsteuern zu decken“, sagte Heer. „Wir wollen nur einen Anteil an dem Kuchen, den die SNB gebacken hat.“

Die SNB hat vergangene Woche für 2019 einen Gewinn von 49 Milliarden Franken angekündigt – den zweithöchsten ihrer Geschichte – und Bund und Kantonen über die ohnehin geplante Überweisung von zwei Milliarden Franken hinaus zusätzliches Geld in Aussicht gestellt. Zudem sind bereits seit September weniger Einlagen vom Strafzins betroffen. „Der Druck auf die SNB steigt“, sagte Adriel Jost, Ökonom bei der Unternehmensberatung Wellershoff & Partners. „Zentralbanken sollten unabhängig sein, aber sie können die Sorgen der Bevölkerung nicht ignorieren.“

Was kann die SNB noch machen?

Die SNB lehnte eine Stellungnahme zu ihrer künftigen Politik ab. Größere Änderungen werden allerdings nicht so bald erwartet. Notenbankchef Thomas Jordan zufolge sind die Negativzinsen unerlässlich, um den Franken zu schwächen, die Wirtschaft zu schützen und eine Deflation zu vermeiden. Swissmem, der Dachverband der Schweizer Industrie, hat sich hinter die SNB gestellt. Die Branche hätte ohne die Maßnahmen mehr gelitten, erklärte der Verband.

Bereits seit Mitte 2018 befindet sich der CHF gegenüber dem Euro wieder im Aufwärtstrend. Seit der Eskalation im Handelsstreit letzten Sommer wertet er auch zunehmend gegenüber dem Dollar auf.

Bereits seit Mitte 2018 befindet sich der CHF gegenüber dem Euro wieder im Aufwärtstrend. Seit der Eskalation im Handelsstreit letzten Sommer wertet er auch zunehmend gegenüber dem Dollar auf.– Anzeige –

Ist dies die nächste Wirecard?

Wirecard stieg zeitweise m fast 2.000 %. Jetzt gibt es einen aussichtsreichen „Nachfolger“. Erst im vergangenen Jahr kam die Aktie an die Börse. Mit +49% Umsatz-Wachstum (2018) und einer traumhaften Marge von 52% (vor Steuern und Abschreibungen) fasziniert das Unternehmen die Analysten, während seine Plattform die Internet-Händler in der ganzen Welt mit der besten Performance begeistert und so bereits über 3 Milliarden Menschen erreicht. Wächst hier ein ganz neuer Tech-Gigant heran?

The Motley Fool hat jetzt einen kostenlosen Sonderbericht zusammengestellt, der die wichtigsten Informationen zu diesem Unternehmen liefert. Klick hier, um diesen Bericht jetzt gratis herunterzuladen.