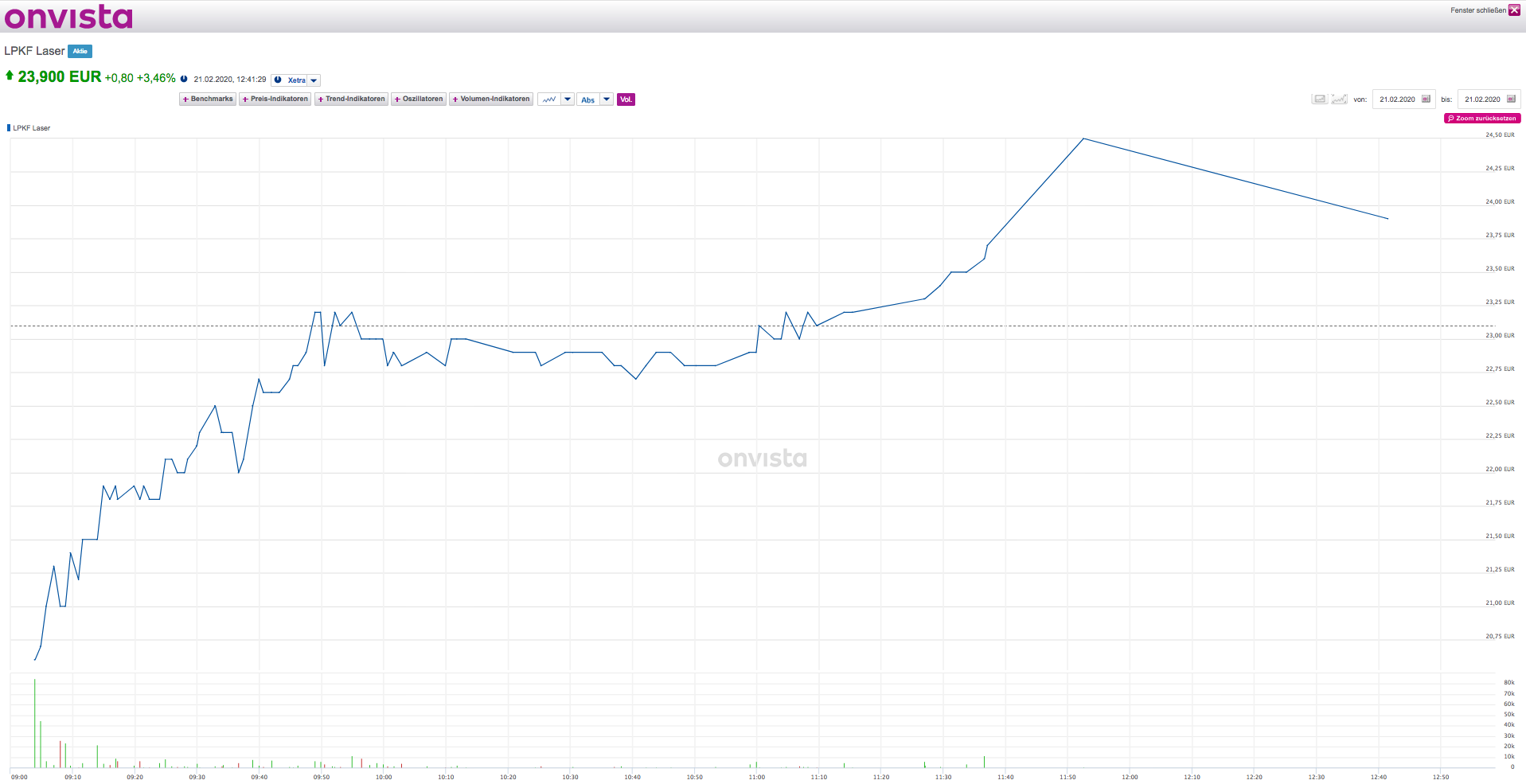

LPKF Laser: Coronavirus schickt Aktie in den Keller – Analysten holen das Papier wieder raus!

Die Aktie des deutschen Maschinenbauers fährt heute Achterbahn. Vor Handelsbeginn hatte LPKF mit einem schwachen Ausblick auf das laufende Quartal für deutlichen Unmut unter den Anlegern gesorgt. In der Spitze gab das Papier zweistellig nach. Mittlerweile haben sich auch einge Anlysten zu den Zahlen und dem weiteren Ausblick gemeldet. Danach waren die Anleger wieder mehr als beruhigt.

LPKF erwartet rotes Quartal

Das Maschinenbauunternehmen rechnet wegen des Coronavirus und der üblichen Saisonalität der eigenen Geschäfte im laufenden Quartal mit einem schwachem Verlauf. Der Umsatz dürfte mit 18 bis 22 Millionen Euro deutlich unter dem Vorjahreswert von 36,4 Millionen Euro liegen, teilte das Unternehmen am Donnerstagabend in Garbsen mit. Beim Ergebnis vor Zinsen und Steuern (Ebit) rechnet LPKF mit einem Verlust von 3 bis 5 Millionen Euro nach einem Gewinn von 6,1 Millionen Euro.

Allerdings wird es wohl nur zu zeitlichen Verschiebungen bei der Erfüllung einzelner Aufträge kommen, so dass das Unternehmen unverändert mit wachsendem Umsatz und Ergebnis im Gesamtjahr rechnet. Im Laufe des ersten Quartals soll eine Prognose für das laufende Geschäftsjahr veröffentlicht werden. Auch langfristig bleibt LPKF positiv gestimmt: Für die folgenden Jahre sei weiterhin ein nachhaltiges, profitables Wachstum in allen Geschäftsbereichen zu erwarten. So soll 2024 der Umsatz bei über 360 Millionen Euro und die Ebit-Marge bei mindestens 25 Prozent liegen.

Analysten von langfristigen Ausblick begeistert!

Die Expertin Alina Köhler von Hauck & Aufhäuser richtete den Blick weit voraus: Der vom Unternehmen für 2024 in Aussicht gestellte Umsatz von mehr als 360 Millionen Euro übertreffe ihre Prognose deutlich. Das von LPKF avisierte operative Ergebnis (Ebit) liege um fast die Hälfte über ihrer Annahme. Köhler sprach von einem „außergewöhnlichen Wachstum in den kommenden Jahren“ Die Analysten bleibt daher bei ihrer Einschätzung „Buy“ mit einem Kursziel von 30 Euro.

Warburg ist auch begeistert

Das Analysehaus Warburg Research hat das Kursziel für LPKF Laser von 27 auf 36 Euro angehoben und die Einstufung auf „Buy“ belassen. Die mittelfristigen Ziele des Laserspezialisten bis 2024 lägen deutlich über seinen Erwartungen, schrieb Analyst Robert-Jan van der Horst in einer am Freitag vorliegenden Studie.

Redaktion onvista/dpa-AFX

Foto: Homepage LPKF Laser