Bitcoin: Sind hohe Zinsen komplett irrelevant geworden?

Die Sorge an den übergeordneten Finanzmärkten bleibt bestehen, dass die hohen Zinsen die Wirtschaft schlussendlich in eine Rezession treiben und den Aktienmärkten damit noch einen großen Tribut abverlangen werden. Die hartnäckige Inflationsentwicklung deutlich oberhalb der Marke von drei Prozent gibt der US-Notenbank dabei keinen Spielraum für Senkungen – ein Umstand, der von den Märkten bereits seit ein paar Wochen zumindest ansatzweise eingepreist wird. Die Erwartungen liegen mittlerweile im pessimistischsten Fall bei gar keiner Senkung mehr für dieses Jahr, wo Anfang des Jahres noch mit bis zu sechs Senkungen gerechnet wurden.

Was ist die Sorge?

Die Doppelbelastung aus hoher Inflation und hohen Zinsen machen mehreren wichtigen Säulen des Marktes zu schaffen. Der für die heimische US-Wirtschaft essenziell wichtige US-Konsument leidet unter steigenden Ausgaben für alltägliche Dinge, Miete, steigenden Zinsen für Häuser- und Auto-Kredite, sowie steigenden Zinsen für Kreditkartenschulden. Immer mehr Amerikaner leben „von der Hand in den Mund“ und sind nur eine größere Zahlungsverpflichtung davon entfernt, finanziell in ernsthafte Schwierigkeiten zu geraten. Laut einer Studie von Payroll.org aus 2023 trifft das mittlerweile auf 78 Prozent aller Amerikaner zu.

Nicht anders sieht es bei kleinen US-amerikanischen Unternehmen aus, die ebenfalls eine wichtige Säule der US-Wirtschaft abbilden. Kleinunternehmen tragen laut Daten des Kobeissi Letters 44 Prozent zum Brutto-Inlandsprodukt bei und beschäftigen knapp die Hälfte aller arbeitenden Amerikaner. Im April waren 43 Prozent aller Kleinunternehmen nicht mehr in der Lage, ihre Standortmieten vollständig zu begleichen und mehr als die Hälfte der befragten Unternehmen gibt an, dass die Mieten in den letzten sechs Monaten deutlich gestiegen sind.

Während an den Aktienmärkten ein zunehmend verzerrtes Bild der Wirtschaft widergespiegelt wird, leidet ein erheblicher Teil der US-Wirtschaft unter den zunehmend schwierigeren Bedingungen und lässt die Gefahr einer Rezession wahrscheinlicher werden. Das zuletzt schwächer als erwartet ausgefallene US-BIP für das erste Quartal 2024 (1,6 Prozent Wachstum – erwartet wurden 2,4 Prozent) hat diese Sorgen noch verschärft. Die in den letzten Monaten weiter gestiegenen – und schuldenfinanzierten – Ausgaben der US-Regierung haben einen großen Teil zum Wachstum beigetragen und sorgen für eine weitere Verzerrung des Bildes. Während die Realwirtschaft eher schwächelt, sorgt vor allem der schuldenfinanzierte Staats-Stimulus für eine weiterwachsende Wirtschaft durch Regierungsaufträge und -jobs. Besonders nachhaltig klingt das nicht.

Die Gegenseite

Andererseits scheinen zumindest die größeren Unternehmen die Doppelbelastung aus Inflation und hohen Zinsen relativ gut zu verkraften. Die bisherigen Quartalszahlen haben noch keinen großen Grund zur Sorge signalisiert. Im Gegenteil, während in den vergangenen Monaten vor allem die großen Tech-Werte hauptsächlich verantwortlich für die Rally des S&P 500 waren, rechnen nun viele Marktanalysten damit, dass der „S&P 493“ noch einiges an Nachholbedarf hat und eine Verbesserung der Quartalsergebnisse und leicht optimistischere Ausblicke für eine Fortsetzung der Aktienmarktrally sprechen könnten, auch wenn die Magnificent Seven an Momentum verlieren.

Es hängt alles an der Liquidität

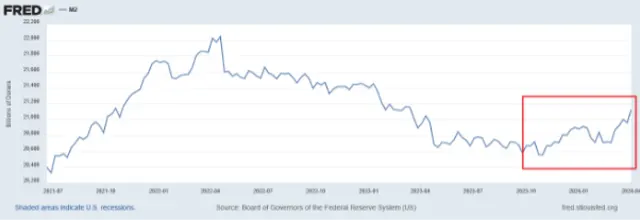

Während die Federal Reserve also offiziell weiterhin ihren Kampf gegen die Inflation durch hohe Zinsen und quantitative Straffung betreibt, findet bereits seit Monaten wieder eine Ausweitung der Geldmenge statt, die als Liquidität in die Finanzmärkte und auch in die Realwirtschaft fließt.

Die extremen Haushaltsdefizite der US-Regierung zwingen das Finanzministerium, einen immer größeren Teil der Schuldenaufnahme an das kurze Ende zu verlagern, da kurzlaufende Anleihen besser vom Markt absorbiert werden können als langlaufende Anleihen. Während das Finanzministerium zuletzt immer größere Probleme bei Auktionen für 20 jährige und 30 jährige Bonds hatte und einen großen Spread zum gewünschten Zinspreis zahlen musste, gehen die kurzlaufenden Anleihen bisher noch weg wie warme Semmeln, da sie risikolos und schnell eine attraktive Rendite einbringen. Das Geld dafür haben die Bond-Käufer, größtenteils Banken und Geldmarktfonds, aus der Reverse Repo Facility entnommen. Das ist ein geldpolitisches Instrument der Fed zum Liquiditätsmanagement und der Zinssteuerung am kurzen Ende, welches aus der Corona-Krisenzeit noch prall gefüllt war.

Es ist sehr unwahrscheinlich, dass die US-Regierung aufhören wird, die Wirtschaft künstlich durch schuldenfinanziertes Kapital auf einem Wachstumspfad zu halten – besonders in einem Wahljahr. Daher wird Finanzministerin Janet Yellen in den nächsten Monaten weiterhin das Geld mit vollen Händen ausgeben. Entweder zapft sie die verbleibenden 400 Milliarden Dollar in der Reverse Repo Facility über die weitere Ausgabe von kurzfristigen Staatsanleihen an oder sie verwendet dafür den durch die jüngst gelaufene US-Steuersaison wieder gut gefüllten US Treasury General Account – das ist das „Konto“ der US-Regierung. Dort befinden sich derzeit knapp eine Billionen Dollar. Im Zweifel wird sie beide Kapitalquellen nutzen, um eine weitere Netto-Liquiditätsinjektion von über einer Billionen Dollar in die Märkte und die Wirtschaft vorzunehmen.

Jüngst hat das US Treasury Department zudem ein Anleihe-Rückkaufprogramm angekündigt, welches im Mai starten soll. Es soll Liquidität an den Anleihemärkten gewährleisten und im Endeffekt Druck vom Bankensektor nehmen, indem eine künstliche Nachfrage nach langlaufenden Anleihen geschaffen wird. Bezahlt wird das mit der Aufnahme von weiteren Schulden am kurzen Ende.

Selbst wenn die Zinsen hochbleiben, die Liquiditätsinjektion wird weitergehen und der Wirtschaft zumindest teilweise unter die Arme greifen, auch wenn der Druck durch hohe Zinsen und hohe Inflation auf viele Wirtschaftsteilnehmer bestehen bleibt. Mittelfristig werden die Kapitalquellen, um dieses schuldenfinanzierte Konstrukt am Laufen zu halten, jedoch wieder versiegen und dann muss eine neue Lösung her. Die Fed wird sich etwas einfallen lassen. Die auf der jüngsten Zinssitzung angekündigte Verringerung des Quantitative Tightening ab Juni wird sich zusätzlich positiv auf die Liquiditätssituation auswirken, da die Fed die Geldmenge dann langsamer verringert, während die anderen beschriebenen Faktoren sie weiterhin ausweiten.

Bitcoin steht mittelfristig vor einer echten Prüfung

Bis dahin bleibt dem US-Finanzministerium noch einiges an Schießpulver übrig, mit dem letzten Endes auch die Finanzmärkte weiter angetrieben werden können. Bitcoin bleibt dabei die interessanteste Wette in diesem Umfeld. Als Risk-On-Asset hat Bitcoin in der Vergangenheit stets noch sensibler auf eine Ausweitung der Geldmenge reagiert als es Aktien getan haben und die neue Liquidität wie ein Schwamm in sich aufgesaugt. Dieser Effekt bleibt auch weiterhin bestehen. Doch wir nähern uns einem Punkt, an dem das grundsätzliche Vertrauen in die Stabilität der Märkte – vor allem der Bond-Märkte und dem US-Dollar – ins Wanken gerät. Dann muss Bitcoin zeigen, ob er sich auch als alternativer Wertspeicher etablieren kann oder nicht und auch aus Krisen-Gründen von Anlegern gekauft wird, so wie es bei Gold seit einigen Wochen wieder der Fall ist. Ich bin optimistisch, dass Bitcoin eine starke Nachfrage erfahren wird.

Denken sie langfristig!

Sie möchten in den Krypto-Sektor investieren, wissen aber noch nicht, wie Sie anfangen sollen? In meinem Krypto-Anfänger-Guide zeige ich Ihnen in 5 Schritten, wie Sie auch als Neuling das Maximum aus diesem Bullrun herausholen können.